はじめに:高負荷すぎるレガシーシステム

私の人生というサーバーは、現在CPU使用率100%で張り付いています。 原因は特定できています。「リボ払い(年利18.0%)」という暴走プロセスです。

借金総額、約157万円。 この金利18%がどれくらいヤバいか、計算してみました。

- 借金:157万円

- 金利:18.0%

- 年間利息:約282,600円

- 月額利息:約23,550円

毎月23,000円。 これは、私が寝ていても遊んでいても、呼吸をしているだけで課金される「強制サブスクリプション」です。 いくら働いて元本を返済(バグ修正)しようとしても、この高すぎる維持コストに阻まれて、いつまで経ってもプロジェクト(完済)が終わりません。

「システム更改(借り換え)が必要だ」

私は決意しました。 バラバラに散らばったA社・B社・C社の高金利リボを、低金利な銀行カードローンに一本化(マイグレーション)するのです。

選んだのは「みずほ銀行カードローン」

移行先のサーバー(借入先)として選んだのは、メガバンクの一角「みずほ銀行」です。

選定理由はシンプルに3つ。

- スペック(金利)が高い: 年2.0%~14.0%という、リボ払いの18%とは比較にならない低金利。

- 信頼性(SLA): 銀行という堅牢なインフラ。

- 既存環境との親和性: 給与口座がみずほ銀行だったため、連携(申込み)がスムーズ。

「借金を返すために借金をする」。 言葉にすると自転車操業のようですが、これは「コスト最適化(Refactoring)」です。 より良い条件で契約し直すことは、マネーリテラシーの基本動作(のはず)です。

震える手でスマホから申し込みフォームを入力しました。 「年収400万円」「他社借入157万円」。 嘘偽りなく、現状のスペックを正直にPOST送信しました。

審査結果:驚異のスペック

申し込みから数日。 審査完了のメールが届きました。

恐る恐る結果を確認すると……。

審査結果:可決

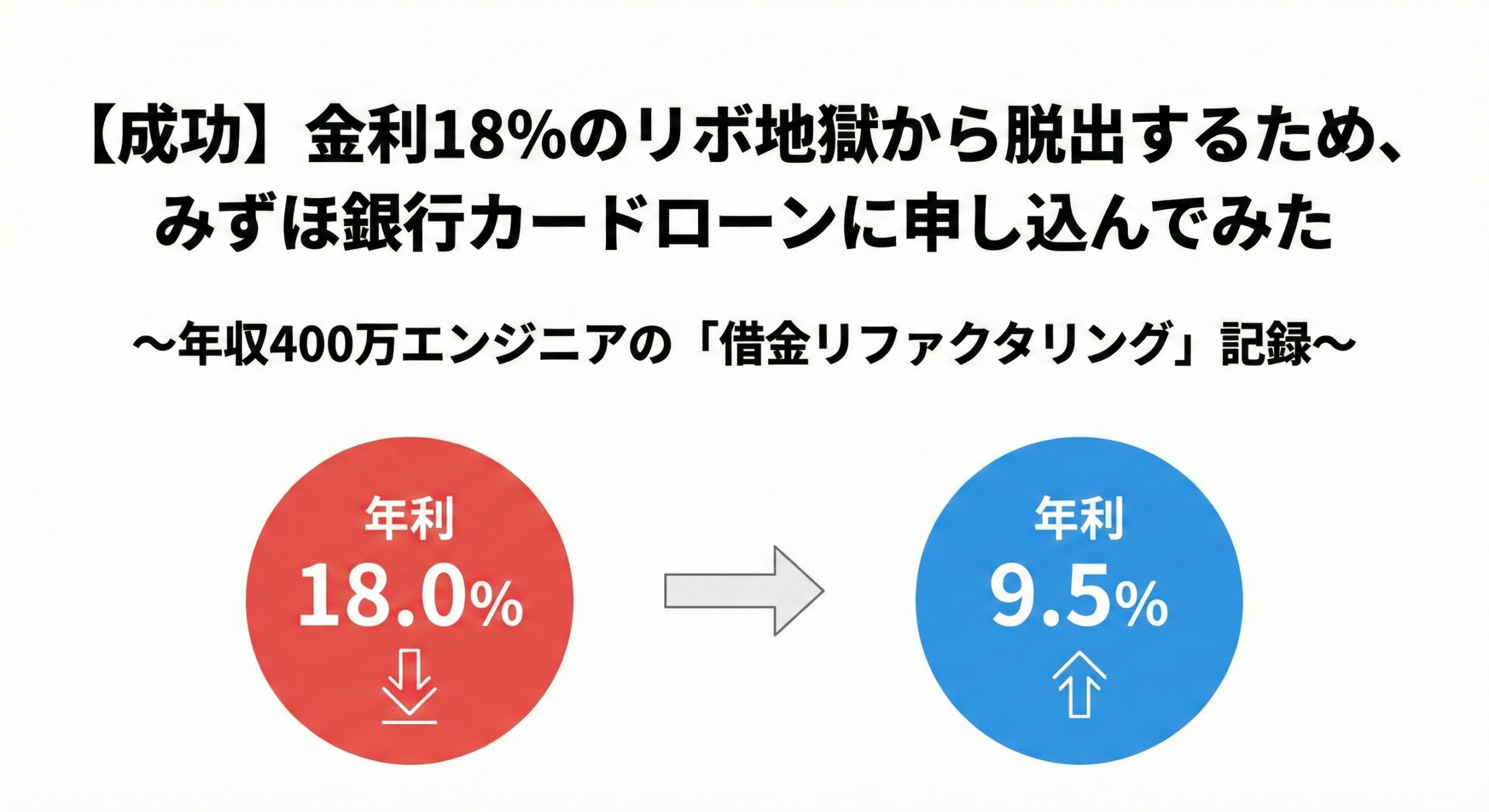

利用限度額:200万円 適用金利:年9.5%

……通った。 しかも、スペックが予想以上です。

- 容量(Limit): 200万円(借金157万をフルカバー可能)

- コスト(Rate): 9.5%

18.0% → 9.5%。 なんと、金利が約半分(47%削減)になりました。 AWSのインスタンスタイプを見直して、コストを半減させた時のような達成感です。

これを先ほどのシミュレーションに当てはめてみます。

- 月額利息(Before):約23,550円

- 月額利息(After):約12,400円

- 差額:毎月 約11,150円の節約

何も生活レベルを変えていないのに、毎月1万円以上のキャッシュフローが生まれました。 年間で言えば13万円以上浮く計算です。 これが「金融知識(技術力)」の差か……!

まとめ:環境構築は完了した

今回の申し込みにより、「金利9.5%の新環境」へのアクセス権限を手に入れました。

- 金利: 18.0% → 9.5% に圧縮可能

- キャパシティ: 200万円までスケーリング可能

- 精神衛生: 「いつでも借り換えられる」という安心感

今の私は、強力な武器を手に入れた状態です。 あとは、実際にこの枠を使って資金を調達し、A社・B社・C社を殲滅(一括返済)するだけです。

「勝ったな」

正直、そう思いました。 しかし、システム移行にはトラブルがつきものです。 私はこの時、「銀行の着金」と「カード会社の締め日」の間に存在する、致命的な仕様(タイムラグ)を考慮していませんでした。

次回、【障害発生】返済できない!? キャッシュフロー・デッドロックの危機 へ続きます。

コメント