1. はじめに:正常稼働しているはずの人生がバグっていた

はじめまして。とある地方都市でネットワークエンジニアをしている「エンサイ」と申します。現在28歳です。

普段はインフラエンジニアとして、企業のネットワーク設計や構築を担当しています。

2025年の年収は約400万円でした。

高卒の身として同年代の平均と比べても、決して悪くない(むしろ少し良い?)水準だと思っていました。そう、このバグ(借金)に気づくまでは・・・

仕事では show run で設定ミスを1行たりとも見逃さない私が、自分の人生において重大なエラーを放置していました。

その額、150万円以上。

奨学金でも車のローンでもありません。「リボ払い」という名の、終わらないシステム障害です。

2. 公開:これが「技術的負債」ならぬ「金銭的負債」の全貌だ

「毎月ちゃんと引き落とされているからヨシ!」

そんな現場猫のような確認しかしていませんでした。しかし、改めて全ポート(利用明細)をスキャンしてみると、数字は残酷でした・・・(初めて現実と向き合いました)

【現在の借金スペック(負債一覧)】※2026/01/15時点

| 借入先 | 残高 | 年利 | 毎月返済 (最低額) | Status |

|---|---|---|---|---|

| A社 | 1,371,075円 | 18.00% | 50,000円 | Critical |

| B社 | 124,322円 | 17.64% | 10,000円 | High |

| C社 | 79,258円 | 15.00% | 15,000円 | Medium |

| 合計 | 1,574,655円 | – | 75,000円 | ERROR |

手取りの給料から、毎月75000円が虚空に消えています。

家賃並みの固定費ですが、住む家は増えません。ただ「利息」という利用料を払い続けているだけの状態です。。。

ざっくり「150万円」だと思っていましたが、正確に集計すると「157万円オーバー」でした。約7万円の見積もり漏れです。これだけでそれなりな検証用のルーターが買えます。

最大の負債であるエポスの金利が、消費者金融並みの18.00%であることが判明しました。

楽天も残高12万円に対し、金利17.64%。こちらもほぼ上限金利ですね・・・

3. 分析:年利の高さ(15.0~18.0%)の恐ろしさを計算してみた

ヤバイ・・・という感情論ではなく「数字」でこの状況をシミュレーションしてみました。

調べてみたところリボ払いの金利は、一般的におよそ年利15.0%~18.0%です。

上記で記載しましたが、現在の自分の借り入れ先も上記に該当します。

年利18%ですと、A社の残額1,371,075円で計算してみると、毎月払っている50,000円のうち、約20,500円が「利息」として消滅しています。 つまり、元金は月に3万円弱しか減っていません。このままでは完済まで果てしない時間がかかります。

計算式:1,371,075円×18%÷12ヶ月≒20,566円

(あってますよね・・・?)

もし、このまま思考停止で、なりゆきで最低額を返し続けるとどうなるか?計算してみました。

※最近バイブコーディングにはまってまして、シミュレーションも生成AIに聞いてみました※

import matplotlib.pyplot as plt

import japanize_matplotlib

# --- 1. データ設定 ---

debts = [

{"name": "A社 (18%)", "balance": 1371075, "rate": 0.18, "min_pay": 50000},

{"name": "B社 (17.6%)", "balance": 124322, "rate": 0.1764, "min_pay": 10000},

{"name": "C社 (15%)", "balance": 79258, "rate": 0.15, "min_pay": 15000}

]

# --- 2. シミュレーション実行 ---

months = []

history = [] # グラフ用データ

month = 0

total_interest = 0

print(f"{'会社名':<15} | {'完成月数':<8} | {'利息総額':<12} | {'支払総額':<12}")

print("-" * 55)

# 各社ごとに計算(なりゆき返済の場合)

max_month = 0

for debt in debts:

balance = debt["balance"]

monthly_rate = debt["rate"] / 12

payment = debt["min_pay"]

local_month = 0

local_interest = 0

# グラフ用の一時データ(初期値)

debt["history"] = [balance]

while balance > 0:

local_month += 1

# 利息計算

interest = int(balance * monthly_rate)

balance += interest

local_interest += interest

# 返済

pay_amount = min(balance, payment)

balance -= pay_amount

# グラフ用データ記録

debt["history"].append(balance)

total_interest += local_interest

if local_month > max_month:

max_month = local_month

print(f"{debt['name']:<15} | {local_month:<8} | {local_interest:>9,} JPY | {debt['balance']+local_interest:>9,} JPY")

print("-" * 55)

print(f"完済まで : 約 {max_month} ヵ月 ({max_month/12:.1f} 年)")

print(f"利息総額: {total_interest:,} 円")

# --- 3. グラフ描画 ---

# グラフ用にデータを整形(月ごとのデータを揃える)

plt.figure(figsize=(10, 6))

total_history = []

for i in range(max_month + 1):

current_total = 0

for debt in debts:

# 完済後は0円として扱う

val = debt["history"][i] if i < len(debt["history"]) else 0

current_total += val

total_history.append(current_total)

# プロット実行

# A社(メインの敵)

plt.plot(debts[0]["history"], label=debts[0]["name"], color="blue", marker="o", markersize=4)

# B社

plt.plot(debts[1]["history"], label=debts[1]["name"], color="orange", marker="^", markersize=4)

# C社

plt.plot(debts[2]["history"], label=debts[2]["name"], color="green", marker="s", markersize=4)

# 合計(点線)

plt.plot(total_history, label="Total Balance", color="black", linestyle="--", linewidth=2)

# グラフの装飾

plt.title("借金返済シミュレーション推移(なりゆき返済)")

plt.xlabel("経過月数")

plt.ylabel("残高 (円)")

plt.legend()

plt.grid(True, which="both", linestyle="--", alpha=0.7)

# Y軸をカンマ区切りにする

plt.gca().get_yaxis().set_major_formatter(plt.FuncFormatter(lambda x, loc: "{:,}".format(int(x))))

# 保存&表示

plt.tight_layout()

plt.savefig("debt_simulation.png") # 画像として保存

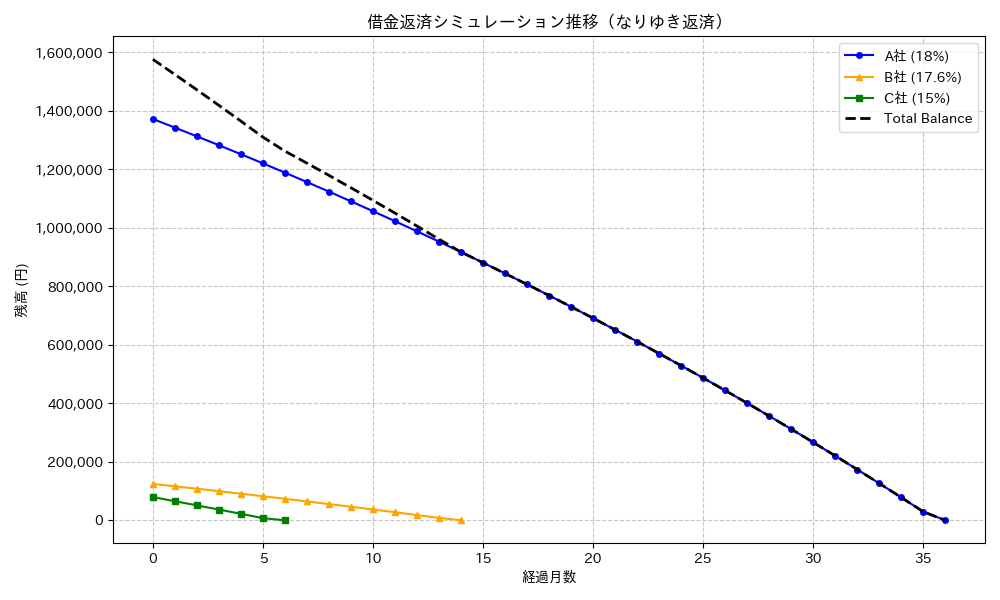

plt.show()会社名 | 完成月数 | 利息総額 | 支払総額

-------------------------------------------------------

A社 (18%) | 36 | 408,458 JPY | 1,779,533 JPY

B社 (17.6%) | 14 | 13,976 JPY | 138,298 JPY

C社 (15%) | 6 | 3,269 JPY | 82,527 JPY

-------------------------------------------------------

完済まで : 約 36 ヵ月 (3.0 年)

利息総額: 425,703 円

この利息の支払い総額の結果を見たときは本当に絶望しました・・・

42万円あれば何ができるでしょうか・・・

ハイエンドなゲーミングPCが買えます。資格試験をいくつ受けられるでしょうか。海外旅行にも行けそうです。

それがすべて、カード会社への「手数料」として消えるのです。これに気づいた時、本当に背筋が凍りました。

4. 宣言:このブログで「完済」までのログを残します

過去の散財を悔やんでも git revert(取り消し)はできません。ここからは fix(修正)していくしかありません。

このままでは30代で人生が破綻する。そう考え、以下のプロジェクトを始動しようと思います。

私は優秀なPMになります。(自己暗示!!)

- キャッシュフロー/の可視化:家計簿をつけ、お金の流れと資産状況(という名の負債状況)をリアルタイム監視する。

- リファクタリング(借り換え):金利18%はさすがに高すぎます・・・ということで、悪質なスパゲッティコードを修正するため、銀行カードローンへの借り換え審査に挑戦してみます。

- アジャイルな返済:1のキャッシュフローの可視化で浮かび上がったお金遣いを見直し、浮いたリソース(金)はすべて返済に回す。

目標:30歳になる前に、最短でこのバグを修正(完済)し、35歳で年収1,000万円を目指す強強エンジニアに生まれ変わる。

(目標の後半、ブログ趣旨と関係ないんだが・・・)

5. さいごに

ハンドルネームの「エンサイ」は、「エンジニア(Engineer)」が「返済(Hensai)」するという意味を込めました。

同じように借金返済で苦しんでいる方、あるいは「他人の炎上プロジェクト」を安全圏から見守りたい人、ぜひ当ブログを引き続きウォッチをお願いします。

コメント