はじめに:なぜ「来月から節約しよう」は必ず失敗するのか?

「毎月カツカツで貯金ができない」

「今月もクレジットカードの請求額を見て絶望した」

「次こそは無駄遣いをやめようと決意するのに、続かない」

もしあなたがそんな悩みを抱えているなら、どうか自分を責めないでください。

借金総額268万円まで膨れ上がってしまった私が断言します。

あなたの意志が弱いから節約できないのではありません。

家計のシステムに「浪費を引き起こすバグ」が潜んでいるからです。

人間の「我慢する(気合い)」というソフトウェア制御は、誘惑の前にいとも簡単にクラッシュします。

本気で支出を削りたいなら、精神論ではなく「浪費できない環境を作る(物理的なハードウェア制御)」しかありません。

今回は、私が過去に総額500万円以上を溶かして借金地獄に陥った「5つの典型的な浪費バグ」の根本原因と、それを誰でも確実に止められる「物理的アクセス遮断術」を解説します。

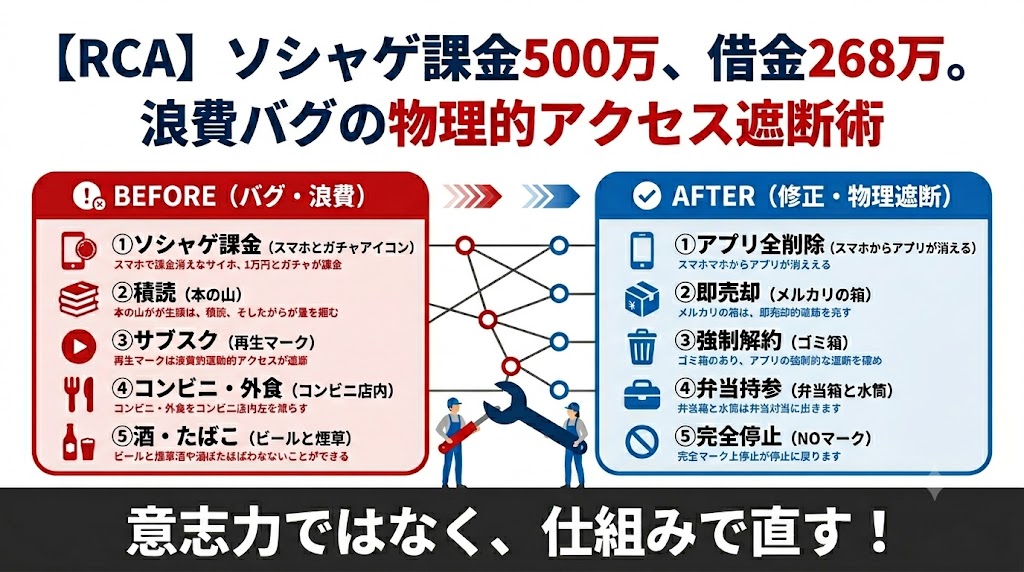

自分の浪費癖はこうだった(致命的な5つのバグ)

まずは、私のリソース(給与)を無意識に食いつぶしていた、過去の致命的なバグ一覧を公開します。

-

① スマホゲームへの課金(最大メモリリーク)

高校時代にiTunesカードで始まり、クレジットカードを手にしてから完全に制御不能に。飽きては辞め、また新しいゲームに課金する無限ループ。月3万円から多い時で20万円。累計課金額は500万円を優に超えています。

-

② 技術書の積読(「自己投資」という名の言い訳)

学生時代は自己啓発本、社会人になってからは1冊3000円以上する技術書を次々と購入。「未来の自分への投資だ」と自己暗示をかけ、一度も開かない本が部屋のストレージを圧迫していました。

-

③ 無自覚なサブスクリプション(ゾンビプロセス)

U-Next、Netflix、Amazon Primeなどの娯楽系から、Udemy、Audible、日経電子版などの自己啓発系まで。全く使っていない月でも課金される、最悪の強制ランニングコストが膨れ上がっていました。

-

④ 外食・コンビニ費(日常のパケットロス)

朝昼は毎日コンビニ(約1200円)。さらに大のコーヒー党で、毎日自販機で最低3本を購入(約500円)。1日1700円、月にすると約3.5万円が消えていました。

-

⑤ 酒・たばこ(レガシーな維持費)

毎週末の飲み会で約5000円。たばこは月に10箱(約6200円)。ストレス発散と称して、毎月数万円のキャッシュを燃やし続けていました。

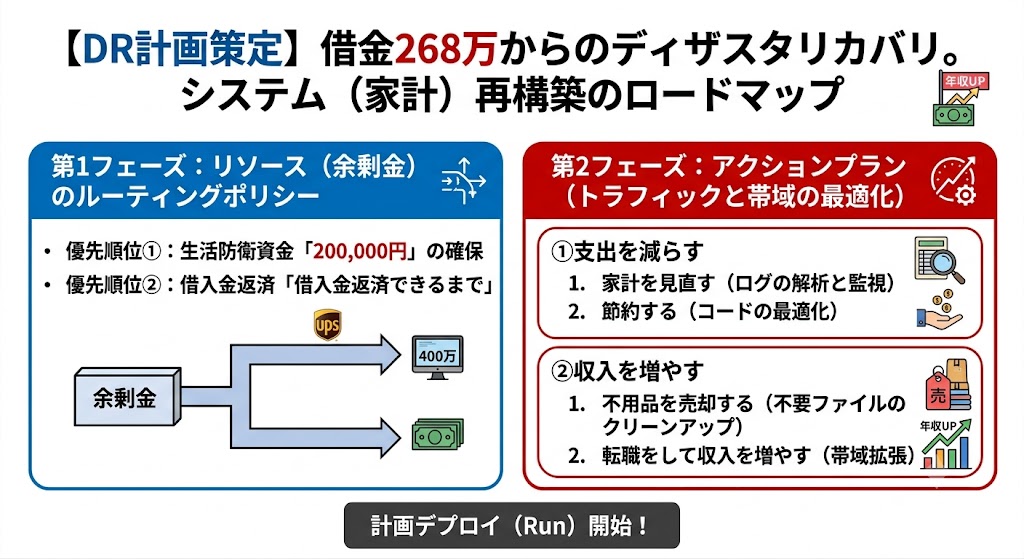

どうしたら浪費癖はなくなったのか?(システム環境の変更)

これらの浪費バグを直すために、私がやったことはたった一つです。 「次から我慢しよう」と心に誓うのをやめ、「お金を使いたくても使えない物理環境」へとシステム全体を再構築しました。

- ソシャゲ課金: スマホゲームを端末から全削除。誘惑のトリガーとなるYouTubeのゲーム配信者のチャンネル登録も全解除。

- 本: 何度も読み返したいコアな技術書以外、一度も読んでいない本はすべて売却。

- サブスク: 本当に必要な「Amazon Prime」と「Google AI(ブログ・学習用)」以外はすべて強制解約。

- 外食: 朝食を家で食べるために早起きし、昼食は自作の弁当を持参。自販機を使わないよう水筒を完備。

- 酒・たばこ: 節約ではなく、「禁酒・禁煙」の完全実施。

精神論ではなく、物理的にアクセスを遮断した結果、これらの無駄なトラフィック(支出)はピタリと止まりました。

みんなも実践できる方法(浪費癖を改善する具体策)

私のやり方は少し極端(強制シャットダウン)かもしれませんが、浪費癖を改善するためのアプローチはいくつかあります。皆さんの現在の状況に合わせて、今日から実践できる具体的な方法をまとめました。

(※特に効果が高く、私が実際にやっていること・おすすめしたいものには「★」をつけています)

① スマホゲームへの課金

- 課金の上限を設定する

月額予算を決める(例:3,000円まで)

予算以上は絶対に課金しない

家計簿アプリで課金額を見える化する - ★衝動課金を防ぐ

「欲しい」と思ってから24時間待つ

★クレジットカード情報を決済画面から削除する

課金時は毎回認証が必要な設定にする - ★ガチャ依存を防ぐ

ガチャ結果や確率を冷静に確認する

「天井まであと少し」という考え方をやめる

★SNSのガチャ報告を見ない(配信者の登録解除など) - 代替行動を作る

課金したくなったら散歩や読書をする

他の趣味に時間を使う - ★【究極の対策】スマホゲームのアプリ自体をすべて削除する

② 本

- 積読を減らす

「未読本2冊消化で新規購入1冊」のルールを作る

未読本リストを作成する - 購入前に確認する

図書館で借りられないか調べる

本当に今読む必要があるか考える

レビューだけで買わない - ★購入費を抑える

中古本を活用する

電子書籍セールを利用する

★読み終わった本(読んでない本)はすぐ売却する - 読書目的を明確にする

娯楽なのか勉強なのかを区別する

「何のために読むか」を決めてから買う

③ サブスク

- 一覧化する

契約中のサービスを全て書き出す

月額・年額を計算する - ★利用頻度で判断する

★1か月使わなかったものは解約候補

「いつか使う」は解約対象 - ★重複をなくす

★動画配信サービスを複数契約しない

音楽配信サービスを一本化する - 定期点検を行う

毎月1日に契約内容を確認する

半年ごとに見直し日を設定する - 再契約前提で考える

必要になったら再加入すればよい

「解約すると損」という考えを捨てる

④ 外食費

- 予算を決める

月の外食予算を設定する

現金管理や専用口座で管理する - ★自炊のハードルを下げる

冷凍食品や作り置きを活用する

簡単な定番メニューを持つ

★弁当と水筒を持参する - 衝動的な利用を減らす

空腹時に買い物へ行かない

デリバリーアプリを削除する - 利用目的を明確にする

友人との交流や特別な食事に限定する

「面倒だから外食」を減らす - コスパを意識する

ランチを活用する

飲み会の回数を見直す

⑤ 酒・たばこ

- 現状を把握する

1か月の支出を計算する

年間支出に換算する - 購入量を制限する

まとめ買いをやめる

週ごとの上限を設定する - 習慣を変える

飲酒・喫煙のきっかけを記録する

ストレス解消法を増やす(散歩・筋トレ・入浴・趣味) - ★環境を変える

★家に在庫を置かない

飲み会や喫煙所への立ち寄りを減らす - ★段階的に減らす(または完全に断つ)

毎日→週5日→週3日と減らす

本数や量を毎月10〜20%ずつ削減する

★思い切って禁酒・禁煙する

まとめ:意志力という「脆弱なシステム」に頼るのをやめよう

過去を振り返ってみれば、私が借金を268万円まで大増殖させてしまった最大の原因は、「自分はいつか変われる」「来月こそは我慢できる」という、根拠のない精神論(気合い)に依存していたことでした。

ITの世界において、ヒューマンエラー(人為的ミス)を「個人の注意力」や「気合い」で防ごうとするプロジェクトは、遅かれ早かれ必ず炎上します。

家計の管理もこれと全く同じです。

「浪費」というヒューマンエラーを防ぐのに、人間の意志力ほど脆くて信用できないシステムはありません。

節約の本質とは、欲求を無理やり抑え込むことではありません。

「お金を使いたくても、物理的に使えない環境(アーキテクチャ)を設計すること」です。

アプリを消す。

解約ボタンを押す。

クレジットカードの登録情報を削除する。

家に酒やタバコの在庫を置かない。

これらは最初の一歩を踏み出す時だけ少しのエネルギーを使いますが、一度デプロイ(設定完了)してしまえば、あとはシステムが勝手に浪費をブロックしてくれます。

人間のモチベーションは毎日変動してエラーを吐きますが、物理的な遮断は24時間365日、文句も言わずに稼働し続ける最強のファイアウォールです。

過去に500万円以上をソシャゲに溶かし、数え切れないほどの後悔を繰り返してきた私ですが、この「物理的アクセス遮断」へと環境を移行したことで、ようやく底なしの浪費ループから抜け出す兆しが見えました。

借金完済というプロジェクトは数年単位の長期戦です。

だからこそ、自分の「弱い心」を信じるのではなく、自分が作った「強固な仕組み」に頼って運用していくしかありません。

もしあなたも、「無駄遣いをやめたいのに続かない」と自分を責めているなら、今日から精神論を捨ててみませんか。

この記事を読み終えたら、たった一つだけで構いません。

今すぐ「物理的な遮断」を実行してみてください。

スマホゲームを1つアンインストールする。

使っていないサブスクの解約ページを開く。

クレジットカードを財布から抜いて引き出しの奥にしまう。

その指先の1クリック(物理的アクション)が、あなたの崩壊した家計システムを根本から立て直す、最初の大きなアップデートになるはずです。

一緒に、この技術的負債(借金)を少しずつリファクタリングしていきましょう。

コメント