はじめに:4ヶ月間のサイレントダウンについて

約4ヶ月ぶりの更新となります。エンサイです。

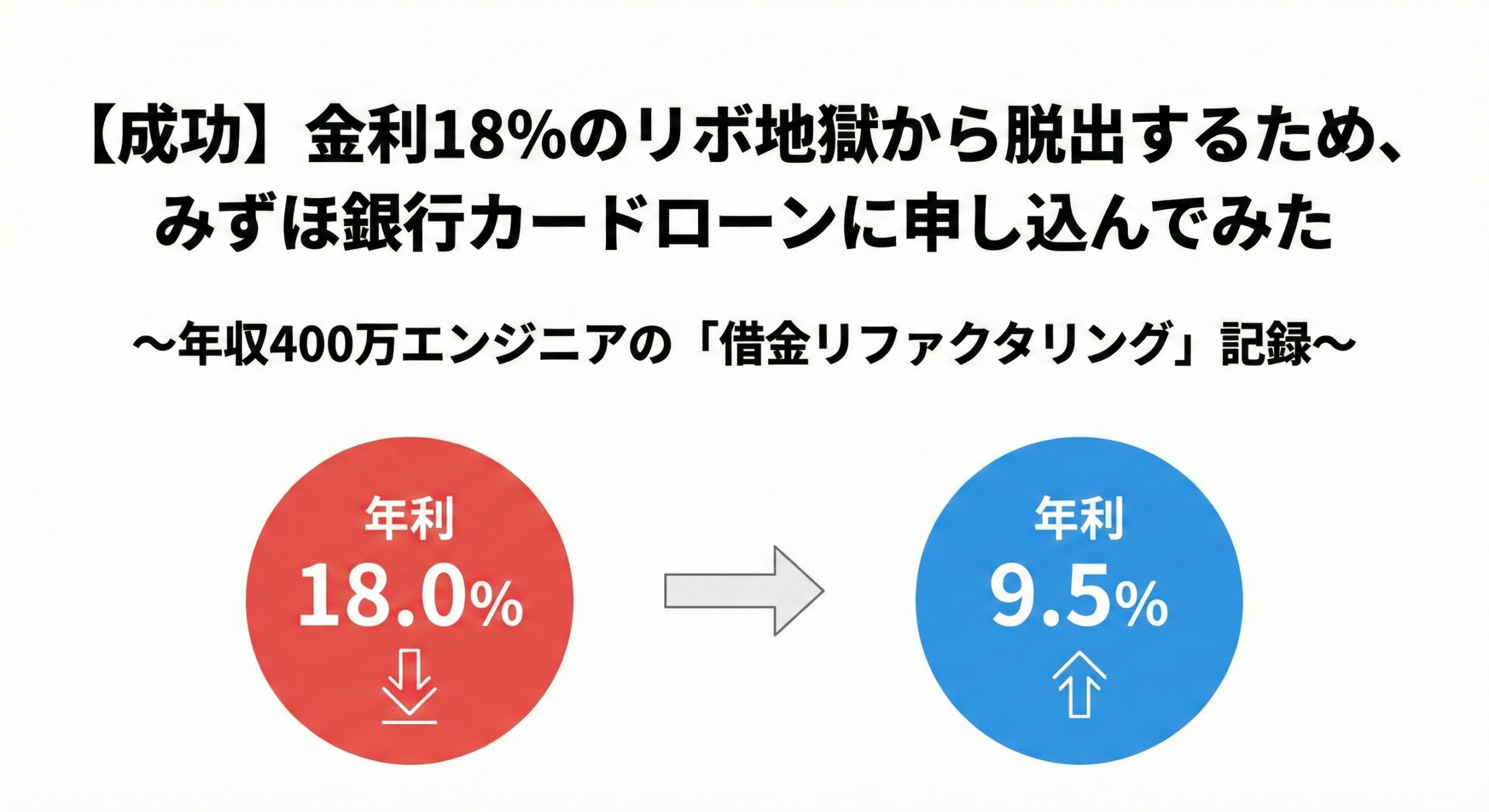

前回の記事で、「みずほ銀行カードローン(限度額200万円・金利9.5%)の審査に通過した!これで金利が半分になる、勝った!」と意気揚々とご報告しました。 読者の皆様からも温かい応援をいただき、あとは155万円の弾薬を使ってリボ払いを一括返済するだけ……のはずでした。

そこから4ヶ月間、なぜブログの更新(稼働)が完全に停止していたのか。 順調に返済が進んでブログを書くネタがなくなったから?

……いいえ、逆です。 現実のダッシュボード(負債総額)を見るのが恐ろしくなり、システムから逃亡していたからです。

まずは、隠さずに現在の私の「絶望のステータス」を公開します。

現状報告:可視化された「269万円」の絶望

現在の負債(バグ)の総額がこちらです。

| 借入先・区分 | 現在の負債額 |

|---|---|

| みずほ銀行(カードローン) | 1,894,640円 |

| A社(リボ払い残高) | 277,701円 |

| B社(クレジットカード利用残高) | 125,339円 |

| C社(クレジットカード利用残高) | 9,890円 |

| D社(クレジットカード利用残高) | 385,262円 |

| 合計 | 2,692,832円 |

■ 現在の総負債額:2,692,832円

……2月の時点での借金総額は「約157万円」でした。 つまり、みずほ銀行で「おまとめ(リファクタリング)」をして金利を下げたはずなのに、たった4ヶ月で借金が約112万円も大増殖しているのです。

V字回復を目指したはずの資産推移グラフは、今や底なし沼のように右肩下がりを続けています。

原因分析(RCA):物理データセンターからの強制退去

ギャンブルに狂ったわけでも、高級車を買ったわけでもありません。 なぜ、これほどまでに短期間で負債が膨張したのか。最大の原因は「重大なライフイベントの発生」でした。

この4ヵ月の間に、お恥ずかしい話ですが、同棲していたパートナーとお別れすることになりました。 それに伴い、私が家を出て、新たな生活拠点をゼロから構築しなければならないという「緊急の物理インフラ移転(引っ越し)」が発生したのです。

心が折れかけ、正常な判断能力(CPUリソース)を失っている状態での、物件探し、契約、引っ越し作業。 この緊急マイグレーションにかかったトラフィック(費用)がこちらです。

- 新居の初期費用:約20万円

- 失われたインフラの再構築(家電・家具・日用品の買い直し):約50万円

これらを合算すると、一撃で約70万円のキャッシュが吹き飛びました。 さらに、1人暮らしを立ち上げるための細々とした生活費や、メンタルを保つための出費が重なり、気付けば111万円という想定外のオーバーフローを引き起こしていたのです。

おまとめローンの罠:空き容量は自分の金ではない

ここで、前回の記事で構築した「みずほ銀行(限度額200万円)」という新環境が、最悪の形で牙を剥きました。

緊急事態に陥った私にとって、みずほ銀行の「空き枠」や、一括返済して枠が復活したクレジットカードは、まるで自分のお金(非常用電源)のように見えてしまったのです。 「枠があるから大丈夫。あとでなんとかすればいい」 そうやって、70万円の引っ越し費用と生活費を、すべて「借金の空き枠」で決済してしまいました。

「借金リファクタリング」のために用意したはずのバズーカ砲を、「失恋に伴う緊急引っ越し費用」という全く別のプロセスに全弾消費してしまった。 そして、みずほ銀行の借入は189万円に膨れ上がり、クレジットカード(Ⅾ社)には一撃38万円の買掛金が残りました。

これが、おまとめローンの最も恐ろしい罠です。 インフラの最適化(金利の引き下げ)だけを行っても、ビジネスロジック(お金の使い方や予期せぬトラブルへの備え)が根本から変わっていなければ、システムは簡単に崩壊します。

次なる一手:一人暮らし環境での再構築

28歳、年収400万のネットワークエンジニア。 気づけば、借金は269万円に達し、同棲していた部屋も失い、ゼロからの1人暮らしがスタートしました。

正直、心がポキッと折れる音がしました。 しかし、このままバックアップを取らずにシステムをシャットダウンさせるわけにはいきません。

新しいオンプレ環境(新居)での生活基盤は、なんとか構築できました。 ここからもう一度、本当にゼロから、いや「マイナス269万」から、人生のリファクタリングを再開します。 まずは、一人暮らしになったことによる「固定費(ランニングコスト)の再計算」から着手しようと思います。

どん底からの再起動ログ、どうかまた見守っていただけると嬉しいです。

コメント